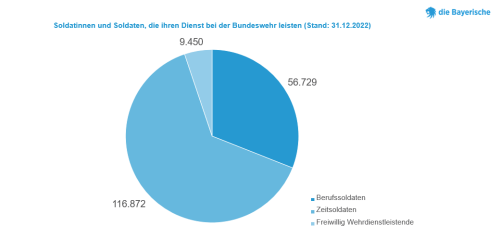

13.2.2023 – Insgesamt leisten knapp 184.000 Soldatinnen und Soldaten ihren Dienst bei der Bundeswehr - darunter Berufssoldatinnen und -soldaten, Zeitsoldatinnen und -soldaten und Freiwillig Wehrdienstleistende.

Gruppe größer als vermutet

Das militärische Personal macht den weitaus größten Teil der 264.939 Männer und Frauen aus, die bei der Bundeswehr beschäftigt sind (Quelle: BMVgBundesministerium der Verteidigung P I 1, Stand: 31. Dezember 2022). Dazu kommt, dass diese Personen Familien haben, die auf das Einkommen aus dem Dienst in der Truppe angewiesen sind.

Von einer guten Absicherung des Risikos der Dienstunfähigkeit profitieren demnach sehr viele Menschen. Der Beratungsbedarf unter den Beschäftigten ist groß – am Ende noch viel größer, als es die Betroffenen selbst erkennen können.

Versorgungslücke – eine unbekannte Größe

Viele Soldatinnen und Soldaten sind sich nicht bewusst, dass sie eine Versorgungslücke haben. Sie gehen davon aus, dass sie durch ihren Dienstherrn bestens abgesichert sind – schließlich muss dieser ja am besten über die Berufsrisiken Bescheid wissen und sie entsprechend bei der Absicherung einplanen. Das trifft in weiten Teilen zu, jedoch nicht für alle, die ihren Dienst leisten, und nicht zu jedem Zeitpunkt.

Berufssoldat oder Zeitsoldat?

Zeitsoldatinnen und -soldaten machen den größten Teil der Truppe aus. Dennoch sind sie durch das Soldatenversorgungsgesetz (SVG) nicht mit Berufssoldatinnen und -soldaten gleichgestellt. Beide Gruppen leisten die gleiche Arbeit und sind den gleichen Risiken ausgesetzt. „Was im SVG nach einer formalen Unterscheidung klingt, ist tatsächlich eine deutliche Schlechterstellung der Zeitsoldaten“, erklärt der Makler und Experte für Soldaten-DU-Versicherung Moritz Heilfort.

- Bild: Die Bayerische

Während Berufssoldatinnen und -soldaten ähnlich wie Beamtinnen und Beamten besoldet und versorgt werden, werden Zeitsoldatinnen und -soldaten beim Ausscheiden aus der Truppe nach der Dauer der Zugehörigkeit bemessen. Wer gesund aus dem Dienst scheidet, kann auf eine gute Versorgung bauen. Wenn allerdings nach wenigen Jahren die Dienstfähigkeit in Frage steht, können junge Zeitsoldatinnen und -soldaten schnell in eine prekäre Lage geraten. „Unabhängig von den Ursachen, ist die Dienstunfähigkeit nach kurzer Zugehörigkeit zur Truppe ein Versorgungsrisiko. Wer weniger als vier Jahre bei der Bundeswehr ist und für dienstunfähig erklärt wird, hat neben einer Einmalzahlung mit keiner weiteren Versorgung zu rechnen“, erläutert Moritz Heilfort die Problematik. Es ist ihm ein besonderes Anliegen, in seiner Beratungsarbeit auf diese Versorgungslücken hinzuweisen.

Die private Dienstunfähigkeitsversicherung, wie sie die Bayerische anbietet, ist demnach besonders für Zeitsoldaten die wichtigste Absicherung.

Genau hinsehen bei Dienstunfähigkeitsklauseln

Bei den DU-Klauseln gibt es verschiedene Abstufungen, die man im Blick haben sollte.

„Echte“ DU-Klauseln:

Diese regeln, dass allein die Entscheidung des Truppenarztes bindend ist, wenn es darum geht, die Dienstunfähigkeit festzustellen. Der Versicherer muss leisten, ohne weitere Nachweise zu verlangen. Dies ist der optimale Schutz für die Versicherten. Bei der Bayerischen sind sogar vor der Überprüfung der BU schon 24 Monate DU-Rente garantiert. Das ist nicht selbstverständlich und unterstützt die Betroffenen aktiv in Verbindung mit den Versorgungsansprüchen gegenüber der Bundeswehr.

„Unechte“ DU-Klauseln:

In diesem Fall hat der Versicherer unabhängig von der Einschätzung des Truppenarztes ein Prüfrecht. Dadurch kann er zu einem anderen Ergebnis kommen und ist schlimmstenfalls von der Leistungspflicht befreit. Die Entscheidung des Dienstherrn ist hier nicht bindend.

Auslandseinsätze und militärische Risiken

Einsätze in Krisengebieten bergen nicht nur militärische Risiken und Bedrohungen von Leib und Leben, sie führen auch zu Erfahrungen, deren Verarbeitung Soldatinnen und Soldaten vor große Herausforderungen stellt. „Viele Soldaten erleben in Auslandseinsätzen traumatische Situationen, Dienstunfähigkeiten, ob dauerhaft oder temporär, sind infolgedessen keine Seltenheit“, erklärt Heilfort. Posttraumatische Belastungsstörungen (PTBS) können auch Jahre nach dem Einsatz zur Dienstunfähigkeit führen. Dies kann zu langwierigen Verfahren zum Einklagen der Versorgungsleistungen führen – eine zusätzliche Belastung für die ohnehin schon geschädigten Soldatinnen und Soldaten.

Optimale Absicherung durch die Bayerische

Die Bayerische hat mit dem neuen Tarif BU Protect Bundeswehr eine Dienstunfähigkeitsversicherung herausgebracht, die genau auf die Bedürfnisse der Soldatinnen und Soldaten zugeschnitten ist.

Warum das so ist?

- Die Bayerische schließt die Risiken von Auslandseinsätzen in den Versicherungsschutz ein.

- Versicherungsschutz besteht auch bei nachträglich mandatieren Einsätzen.

- Die Bayerische versichert das passive Kriegsrisiko mit und hält sich an die Einschätzung des Bundesministeriums der Verteidigung.

- Es gibt keine Wartezeit von 2 Jahren.

- Erteilte Marschbefehle führen nicht zwangsläufig zur Ablehnung - jeder Fall wird individuell geprüft.

Moritz Heilfort: „Im Sinne der Haftungssicherheit für die Makler ist eine objektive Bewertung der Versicherungsbedingungen notwendig und hier sehe ich aktuell die Bayerische im Bereich der Soldatenabsicherung deutlich vorn!“

Sie wollen mehr über unseren Tarif BU Protect Bundeswehr erfahren? Schauen Sie sich doch unsere profino-Webinare zu diesem Thema an! Hier geht´s zum Webinar